- 로그함수 ln x는 미분하면 1/x이 되어 다른 로그함수에 비해 미분 연산이 매우 간단하다.

(2) e를 밑으로 하는 지수함수 e**x 또한 미분하면 자기자신 그대로인 e**x가 된다

refer to [네이버 지식백과] 오일러의 수 [Euler's Number] (두산백과 두피디아, 두산백과)

오일러의 수 활용

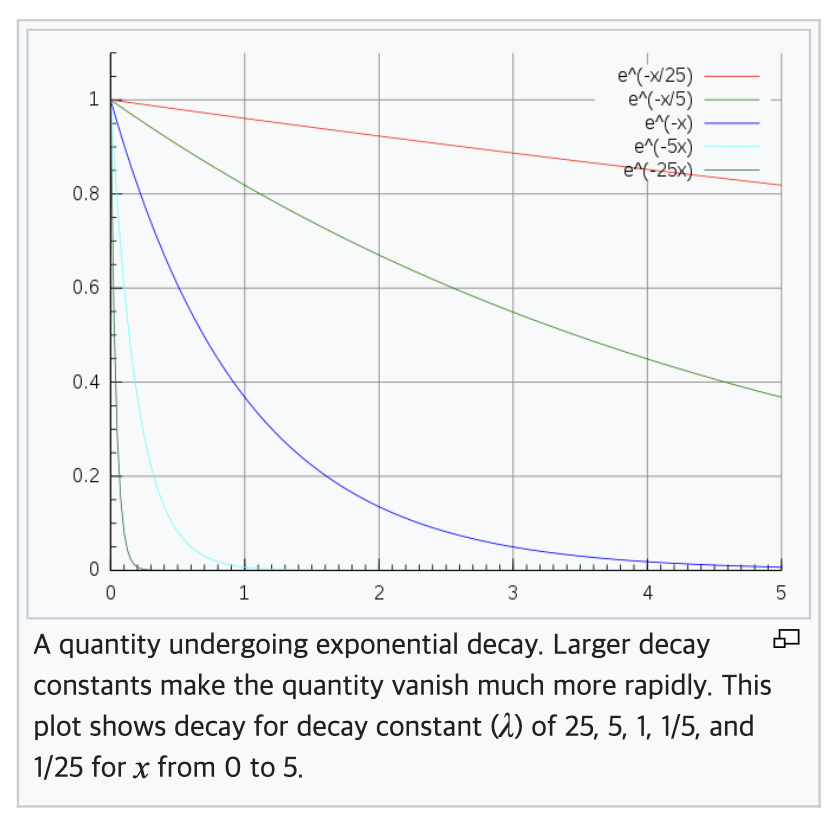

Lifetime of good/bad chips → Exponential Decay

A quantity is subject to exponential decay if it decreases at a rate proportional to its current value. Symbolically, this process can be expressed by the following differential equation, where N is the quantity and λ (lambda) is a positive rate called the exponential decay constant, disintegration constant, rate constant, or transformation constant:

The solution to this equation (see derivation below) is:

where N(t) is the quantity at time t, N0 = N(0) is the initial quantity, that is, the quantity at time t = 0.

이자율스왑의 가격: 거래 양 당사자가 갖게 되는 NET PV가 동일하도록 설정하는 것현재의 이자율 → 고정 이자율을 지급하는 당사자는, 변동 이자율로 지급하는 당사자와 동일한 금액을 지급할 것으로 예상계약일의 스왑→ 고정이자율 채권과 변동이자율 채권을 서로 교환하는 것과 동일

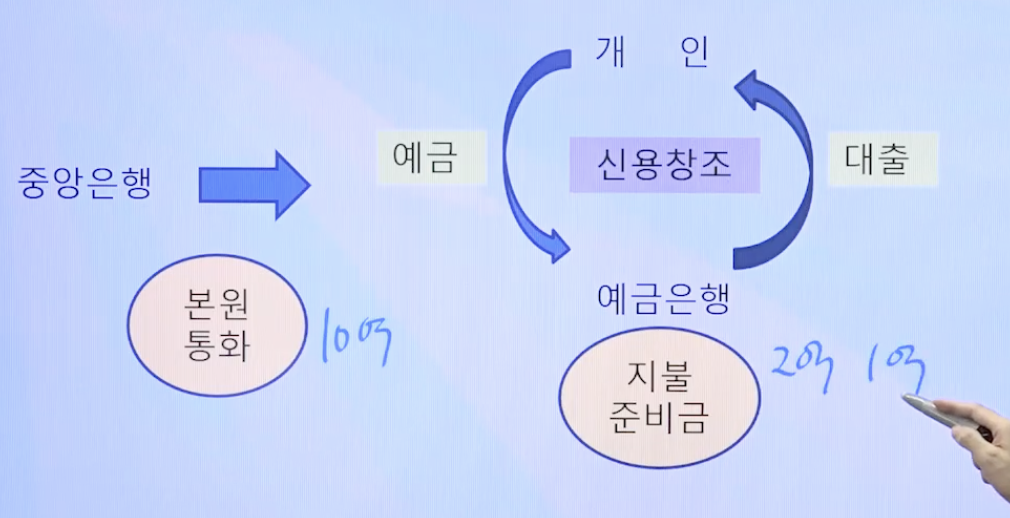

(ex.2008년 글로벌 금융 위기 당시 미국 중앙은행은 양적완화 정책을 통해 경제를 회복)

중앙은행이 국채나 기업채권을 대량으로 매수하여 시중에 돈을 풀어줌

돈이 많아지면 금리가 낮아지고, 기업 투자와 소비가 늘어나는 효과를 기대함

경기 침체나 금융 위기 등 경제가 어려울 때 사용하는 정책

양적완화는 물가 상승, 자산 가격 거품 등 부작용을 유발할 수 있음

3. 속지주의 vs 속인주의

- 속인주의(Personal principle)

자국 영역 내외를 불문하고 국적을 기준으로 '모든 자국민'에 대해 법을 적용하는 원칙

ex) 거주자에 대해 외국에서의 외환거래에 적용

- 속지주의(Territorial principle)

자국민과 타국민을 불문하고 자국 영역을 기준으로 '영역 내에 모든 사람들'에게 법을 적용하는 원칙

ex) 대한민국 내에서의 외환거래에 적용

- 보호주의

ex) 대한민국의 이익과 관련되는 외환거래에 대해 적용

4. 연지급방식

수입자가 물품을 수령한 후 일정 기간이 경과한 후에 수출대금을 지급하는 무역 결제 방식

- 수입자는 물품을 먼저 확보하고, 일정 기간 후에 지급하기 때문에 자금 조달에 유리함

- 수출자는 물품을 먼저 인도하고 대금을 나중에 받기 때문에 신용 위험이 발생할 수 있다는 단점

5. 과당경쟁 (over-competition)

: 중소기업 상호간에 일어나는 생존경쟁으로서, 눈앞의 이익을 위해서 낮은 생산조건과 노동조건으로 겨루다가 함께 쓰러지는 현상을 낳게 된다.

6, "장기차관을 대부한다":장기간에 걸쳐 자금을 대출한다

- 일반적으로 1년 이상의 기간 동안 대출되는 자금

- 차관(credit): 자금을 차입하거나, 장래 필요할 경우 일정 금액을 차입할 것을 예약하는 신용

- 대부하다(loan / lend): 주로 은행 따위의 금융 기관에서 이자와 기한을 정하고 돈을 빌려주다

7. 그린필드투자(Green field investment)

→ '브라운필드 투자'와 더불어 사모펀드에서 자주 등장하는 듯

해외 진출 기업이 투자 대상국에 생산시설이나 법인을 직접 설립하여 투자하는 방식으로, 외국인직접투자(FDI)의 한 유형. (외국인의 국내 직접투자)

현대자동차 체코 공장

해외 진출 기업이 직접 생산시설을 통제할 수 있으며, 현지 판매망 확보가 용이하고, 최신의 생산기술 및 경영기법을 활용할 수 있는 장점이 있다. 또한, 투자 대상국의 입장에서는 신규 고용창출, 기술 이전 등의 효과를 누릴 수 있다. 단, 새로운 생산시설을 새로 설립해야 하기 때문에 초기 설립비용이 많이 들고, 정상조업까지 시간이 오래 걸린다는 단점이 있다.

2016년 상반기 기준으로 우리나라가 해외로부터 받은 그린필드 투자 규모는 약 72억 2100만 달러이며, 이는 우리나라가 받은 외국인직접투자 중 약 70%에 달한다. 우리나라 기업이 해외에 그린필드형 투자를 한 사례는 현대자동차의 체코 공장 및 인도 법인, 기아자동차의 미국 조지아 공장, 이마트의 중국 진출(중국 이마트 1호: 1997년 상하이 취양점) 등.

외국인 직접투자 방식 중 하나로 국외자본이 단순히 자산을 취득하거나 경영권 참여 목적으로 주식 또는 지분을 획득하는 M&A형과는 달리 신규법인이나 사업장 설립 등 고용창출 효과가 큰 투자형태를 말합니다.

따라서 장기적이고 안정적인 수익 창출뿐만 아니라 기술이전 및 현지시장 확보 측면에서도 긍정적인 역할을 한다고 볼 수 있죠.

그렇다면 실제로 얼마나 많은 금액이 투입되고 있을까요?

한국수출입은행 자료에 따르면 지난 2015년 기준 약 1,000억 달러 정도라고 하는데요.

여기서 주목해야 할 부분은 전체 규모 가운데 무려 70% 이상이 해당 유형이었다는 점입니다.

다음으로는 국가별 순위인데요. 중국으로의 진출이 가장 많았고 이어 베트남 순이었습니다.

또한 업종별로는 제조업 부문에서의 증가세가 두드러졌는데요.아무래도 저렴한 인건비와 풍부한 노동력 덕분이겠죠?

마지막으로 향후 전망 관련해서는 선진국보다는 개발도상국 위주로 이루어질 것이라는 의견이 지배적이었는데요. 왜냐하면 상대적으로 높은 성장 잠재력 때문이랍니다.

FDI(ForeignDirectInvestment)는 해외직접투자의 영문명칭의 약어로서 일반적으로 외국인이 장기적인 관점에서 타국 기업에 출자하고 경영권을 확보하여 직접 경영하거나 경영에 참여하는 형태의 외국인투자를 일컫는다. 외국에 주식·채권과 같은 자본시장에 투자하는 것은 해외간접투자 혹은 해외포트폴리오투자라고 불리운다. 해외간접투자와는 달리 직접 공장을 짓거나 회사의 운용에 참여하는 것을 해외직접투자라고 한다. 즉, 단순히 해외에서 자산을 운용하는 것이 아니고 경영참가나 기술제휴의 목적으로 이루어지는 해외투자를 말한다.

주요 유형으로 해외 현지법인의 설립, 기존 외국법인 자본에 참여, 부동산 취득, 지점 설치 등이 있다. 해외직접투자는 명백히 투자활동의 일환이므로 그 수익성이 어떠한가가 주요 관건이며 해당 국가의 투자 여건, 법과 제도적 규제 상황 등도 매우 중요한 사항으로 고려된다.

반면 해외직접투자를 받아들이는 국가는 이러한 직접투자를 이용해 고정자산을 형성할 수 있을 뿐만 아니라 고용창출을 통해 경제성장을 이룰 수 있는 기회이기 때문에 개발도상국들은 해외투자를 유치하기 위해 노력한다.

9. 역외금융회사(Off-Shore Fund)

- 기업이나 금융회사의 유가증권을 매매하여 발생하는 수익에 대하여 세금을 부과하지 않거나 규제가 철저하지 않은 지역에 설립하는 해외 뮤추얼펀드

- 직접/자회사 등을 통하여 증권, 채권, 파생상품에 투자하여 수익을 얻는 것을 주된 목적으로 외국법에 따라 설립된 회사

- 설립 준거법령지역에 실질적인 경영활동을 위한 영업소를 설치하지 않은 회사 (인적, 물적 시설이 없는 서류상의 회사, 실제 투자작므 조달 및 운용은 별도의 자산운용사, 투자위원회, 수탁회사 등이 담당함)

10. 탈동조화(Decoupling)

한 나라 경제가 특정국가 혹은 세계 전체의 경기 흐름과 독립적으로 움직이는 현상. 한 나라 경제가 특정국가 혹은 세계 전체의 경기 흐름과 독립적으로 움직이는 현상.

ex) "외국인투자자의 주식 채권 매매의 탈동조화(decoupling)이 심화되었다"는 말은 외국인투자자들이 한국 주식과 채권을 매매하는 방향이 최근 서로 크게 달라지고 있다는 의미.

11. 미국 연준 vs FOMC

연준 (Federal Reserve System)

정의:미국의 중앙은행 시스템

구성:

연방준비제도이사회 (Board of Governors):7명의 이사로 구성, 대통령 임명, 상원 인준

연방준비은행 (Federal Reserve Banks):12개 지역에 각각 1개씩 총 12개

연방공개시장위원회 (Federal Open Market Committee, FOMC):정책 결정 기관, 12명으로 구성

헤지펀드: 헤지거래를 한다고 보아도 무방.. 단, 스프레드 거래의 일종으로 헤지 거래를 보는 경우도 있음

헤지펀드 전략

1. 차익거래 전략

- 절대수익!! - 주로 하나는 매수, 하나는 매도.

- 이론가와 시장가의 괴리에 투자 - 차익거래 ~ 스프레드 거래

*차익거래(Arbitrage)의 협의?

동일한 상품에 대해 두 시장에서 서로 가격이 다른 경우 가격이 저렴한 시장에서 그 상품을 매입하고 가격이 비싼 시장에서는 그 상품을 매도해 이익을 얻고자 하는 거래로, 재정거래라고도 한다. 차익거래에서는 매입가격과 매도가격이 이미 결정되어 가격변동 위험에 노출되지 않는다. 즉 차익거래는 가격변동위험에는 노출되지 않으면서 확실한 이익을 얻기 위해 행하는 거래이다.

두 개의 시장에서 가치가 다른 물건이있을때, 한 곳에서 사고 다른 곳에서 파는 방식으로 무위험 이익을 내는 것. 핵심은 일물일가의 법칙이 깨진 틈을 이용하여 무위험으로 초과수익을 내는 것이다. 이 점이 일정 리스크를 부담하는 투기, 혹은 투자와의 차이점이다. - 주식관련 시장에서는 주식시장과 주가지수선물옵션시장에서 일어난다. 현물지수와 선물지수, 옵션의 가격 간의 괴리가 나타날 때, 비싼쪽을 팔고 싼 쪽을 사는 형태로 일어나는 일이 많다. 주가지수선물시장에서선물가격이 현물가격에 금융비용을 가산하여 산출한 가격(이론가격)과 차이가 있을 때(or 풋-콜 패리티가 깨질 때)그 차이를 이용하여 수익을 내는 거래다. 선물가격이 이론가격보다 높은 경우 선물을 매도하고 현물 주식을 매수하는 '매수차익거래',선물가격이 이론가격보다 낮은 경우 선물을 매수하고 현물주식을 매도하는 '매도차익거래'를 수행하게 된다.

*스프레드 = 두 상품의 가격 차이 *비정상적으로('괴리'의 형태로) 스프레드가 존재하는 두 상품 중, 하나는 매수, 하나는 매도하여 차익 발생

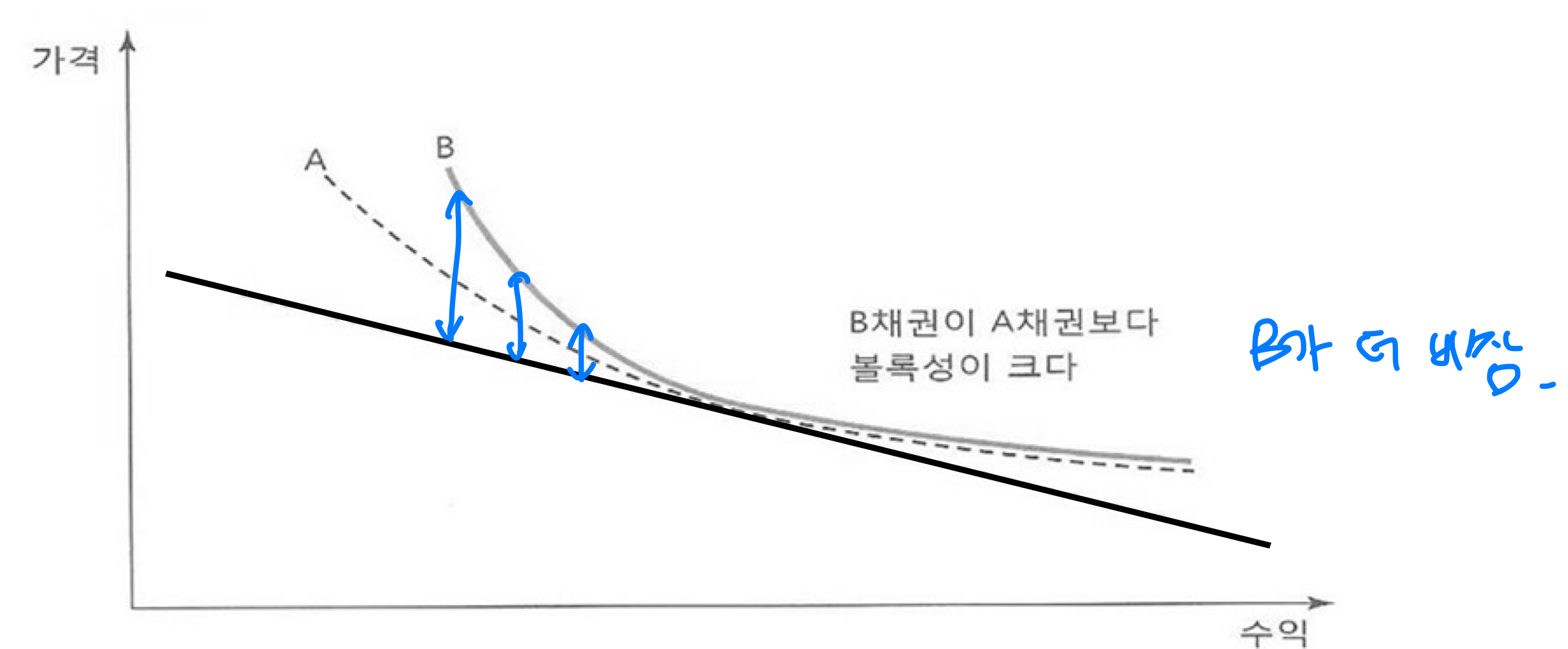

액티브 채권운용전략(듀레이션 조절전략 등) 중 하나: 시장은 비효율적이니 이론가와 시장가 간 괴리를 미리 포착 - 시장가가 저평가됐는지 / 고평가됐는지 판단

2-1) 이종채권 교체(스왑), 스프레드 거래

: 동일한 상품이 아니라 서로 다른 두 상품을 스왑하는 거라, '채권을 통한 차익 실현'은 맞지만 Arbitrage의 정의처럼 '동일한 상품이 서로 다른 시장에서 다른 가격으로 형성된 것'은 아님...

국채와 회사채 중에서 하나를 매수, 하나를 매도 if 경기침체 = 이자율 상승 예상 = 스프레드 확대 예상 → 국채 매수, 회사채 매도 (Yield Give Up Swap) if 경기풀림 = 이자율 하락 예상 = 스프레드 축소 예상→ 회사채 매수, 국채 매도 (Yield Pick Up Swap)

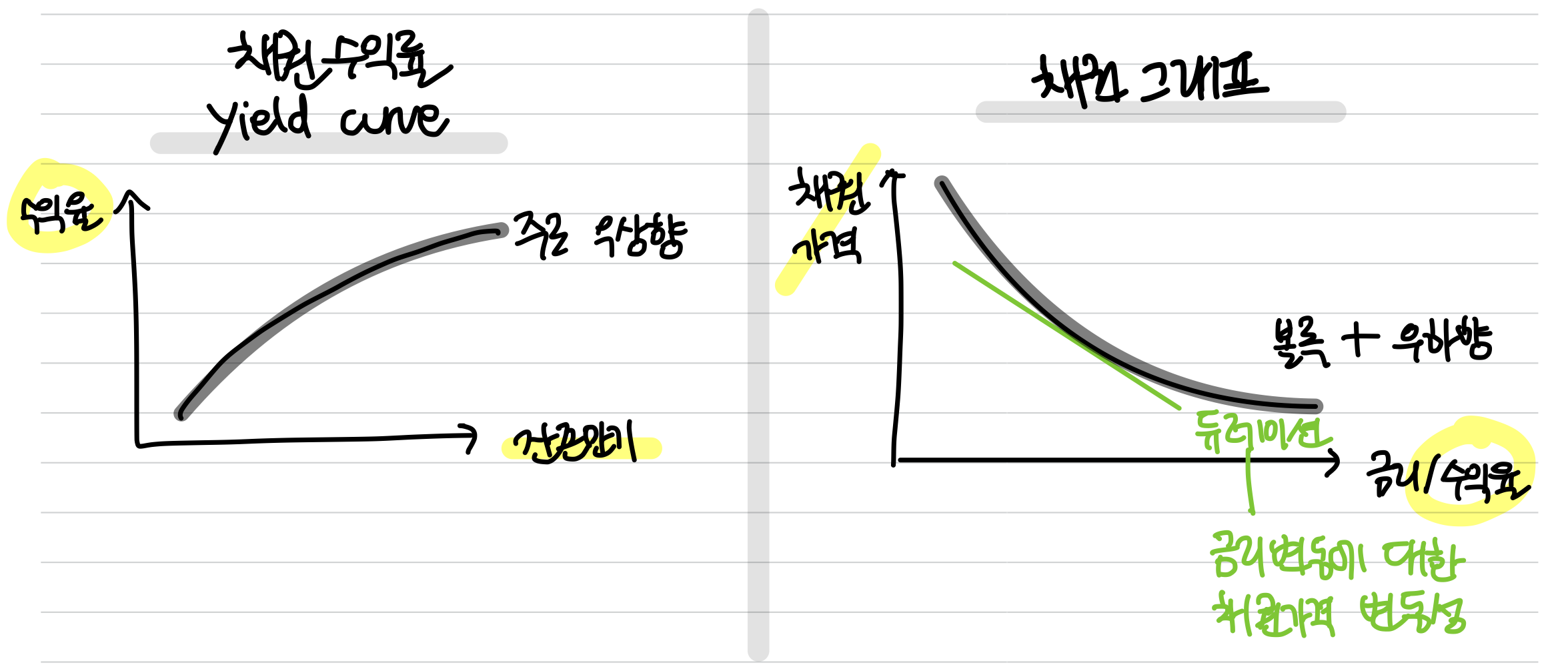

2-2) Yield curve 기반 차익거래

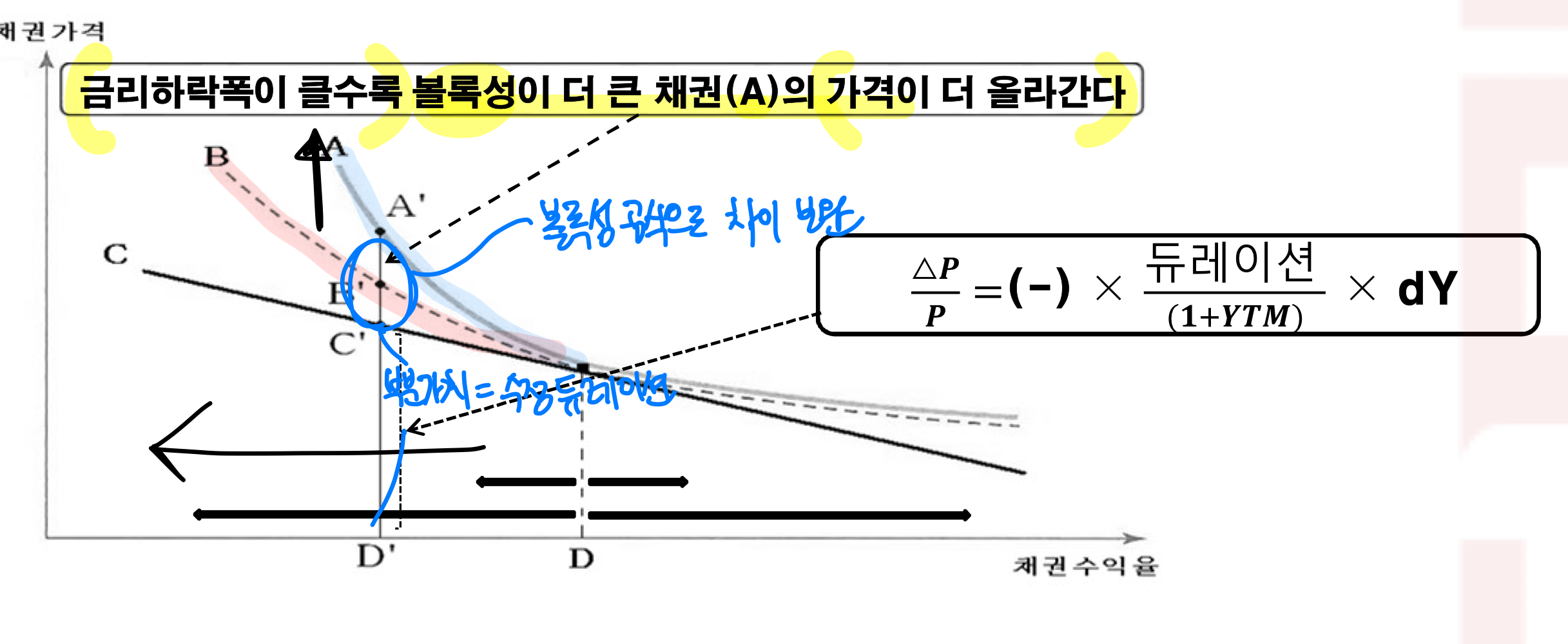

롤링효과: 장기 채권에서 만기 줄어듦에 따른 가격 상승폭이 작음 숄더효과: 중단기 채권에서 만기 줄어듦에 따른 가격 상승폭이 확 뜀

- 하나의 채권:

'하나의 상품'으로 차익을 실현하므로 Arbitrage는 아니고, 그냥 채권운용전략/채권투자전략. case1) 하나의 채권을 장기에 매수, 만기 이전에 매도(매각) → 차익 실현!

case2) 같은 채권인데, 시장에 큰 변화가 생김 if 채권 보유 도중 전체 금리 하락→장기에 매수 단기에 매도했을 때 차익효과가 극대화됨 if 채권 보유 도중 전체 금리 상승→ 장기에 매수해서 만기 이전에 매도하더라도 차익이 작음

따라서 시장 금리가 하락할 것이라 예상되면, 채권 미리 사두고 나중에 매각할 때 🍯🍯 꿀이다

- 둘 이상의 채권 (방향성 전략 아님!! 차익거래전략임!)

: 금융상품이 '둘 이상'이어서 Arbitrage이긴 하나, Arbitrage의 정의처럼 '동일한 상품이 서로 다른 시장에서 다른 가격으로 형성된 것'이라기보다, 아예 다른 두 상품이긴 함..

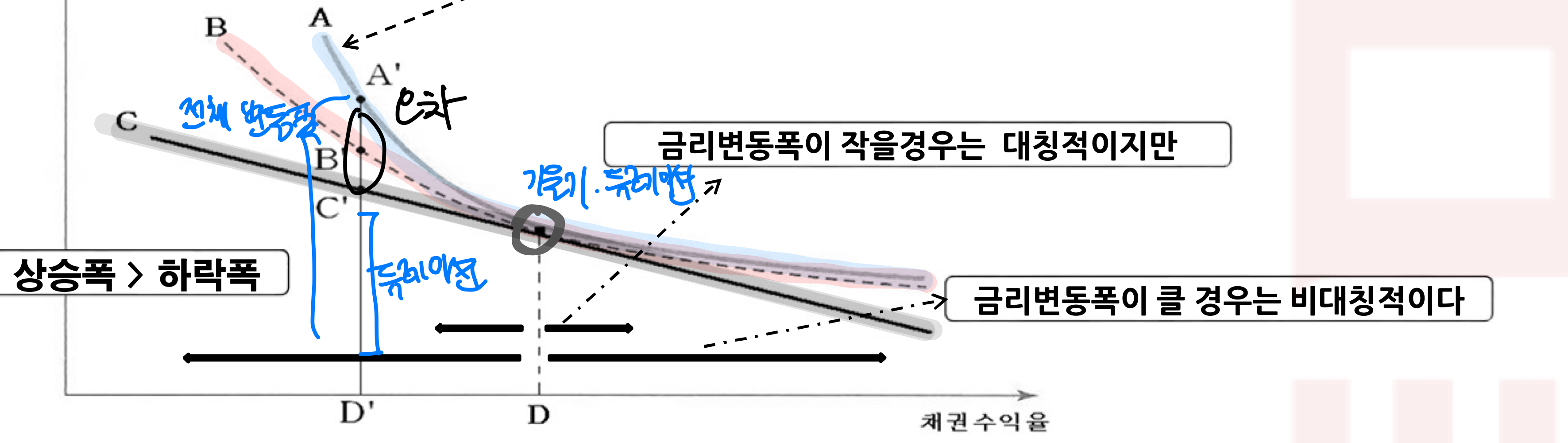

case1) Yield Curve Arbitrage 같은 채권인데, 모종의 이유로, yield curve의 기울기가 변함. 단.스.장.플! if 채권 수익률 곡선이 가파라진 경우: 단기채 매수, 장기채 매도 (단기채 수익률이 확 떨어져서 가격 확 상승함)

- 내재변동성 매도

if 채권 수익률 곡선이 완만해진 경우: 장기채 매수, 단기채 매도 (장기채 수익률이 확 떨어져서 가격 확 상승함)

- 내재변동성 매수

case2) Yield Curve Butterfly 단기채 / 중기채 / 장기채 시장으로 분할되어 있을 때, 각각의 이자율 변화 양상이 다름 if 단기채 장기채 수익율 상승 & 중기채 수익율 하락 예상 → 단 장 가격 하락, 중 가격 상승 예상→ 단 장 매도, 중 매수 (불렛형) if 단기채 장기채 수익율 하락 & 중기채 수익율 상승 예상 → 단 장 가격 상승, 중 가격 하락 예상→단 장 매수, 중 매도 (바벨형) *바벨형 차익거래 수익률이 높지만, 관리비용이 큼

- 채권 듀레이션 조절을 통한 헷지도 가능 ex) 국채선물을 이용한 헤지: 현물가 x 현물듀레이션 = 선물가 x 선물듀레이션

*전환사채 = 채권 + 전환가격&비율의 주식으로 전환할 수 있는 옵션(like 특수한 콜옵션) *채권과 파생상품의 경계선. *전환사채를 매입하는 것만으로 차익거래를 하는 건 x, 전환사채는 하나의 금융 상품

2-3.1)전환사채를 '활용'한 차익거래 원리 전환사채 차익거래의 원리: 저렴한 전환사채를 매수 & 대응되는 주식을 공매도하여 위험을 헤지 (무위험수익) → Voltality Trading, 시장중립, 변동성이 클수록 유리 : 어떤 방향으로 변동하는지 상관없이 리스크 헷지 : 전환사채 매수는 상승장에 유리 & 주식공매도는 하락장에 유리하기 때문 → 이자율 & 신용위험에 대한 헤지도 가능함

→ 역사적으로, 전환사채의 가격은 유동성 위험에 대한 보상으로 이론가에 비해 저렴함(전환사채의 할인 폭은 유동성에 대한 수요와 공급이 반영된 수준)

2-3.2)전환사채의 가치 평가

→ '옵션가격결정기법'을 사용하여 가치 평가 가능 주요 방법: 보통채의 가치 + 블랙숄즈-머튼 모형을 사용하여 계산된 콜 옵션의 가치

2-3.3)전환사채의 헤지 전환사채의 가치 계산 ~ 헤지비율의 계산 (밀접한 연관)

Delta Hedging 최적의 헤지 비율(=시장 중립 차익거래자가 전환사채를 헤지하기 위해 공매도해야 하는 주식 수)은 전환사채의 델타값(=주가가 변화함에 따라 전환사채의 가치가 얼마나 변화하는지의 민감도)에 영향을 받음

*델타 - 이자율이 변화함에 따라 금융상품 가격이 변화하는 정도 - (파생상품의 경우) 기초자산가격이 변화함에 따라 파생상품 가격이 변화하는 정도

헤지 비율 선택 기준: 공매도 주식 수 = 전환 주식 수 * 전환사채 델타

ex) 전환사채 1000원 전환대상주식의 전환가격이 80원 전환사채 델타가 0.8 전환차익거래 포지션?: 1개의 전환사채는 12.5주의 가치를 가지고, 주가가 1 변할 때 전환사채 가격은 0.8 변함. 12.5개의 주식이 각각 1씩 변하면 전체 주가는 전체 12.5만큼 변함. 따라서, 우리의 전환사채 가격은 0.8*12.5 = 10만큼 변함. 변화한 만큼 반대 포지셔을 취해야 헤징이 되는 것. 따라서 10주 공매도 & 전환사채 1 매수.

헤지 포지션의 주가 민감도가 전환사채의 델타(주가 민감도= 주가 변화에 따른 CB에 따른 수익 변화 그래프에서의 기울기값)와 같도록 헤지 비율을 선택함

2-3.4)왜 전환사채 차익거래를 하는가? 장/단점

(1) 장점: 주가(기초자산) 상승과 하락 모두에서 수익을 얻을 수 있음! 변동성이 클수록 이득! *감마: 상승과 하락으로부터의 수익

1. 주가(기초자산) 상승에서 수익: CB의 가격이 헤지된 주식보다 더 많이 상승함 (이유 - CB의 가격은 주식의 높은 가치 & 높은 전환 가능성으로 인해, 주식보다 변동성이 더 큼)

2. 주가(기초자산) 하락에서의 수익: CB는 헤지된 주식보다 덜 하락함 (채권의 하방폭이 제한적이기 때문에 CB의 하락 변동성이 작음)

(2) 단점: 전환사채 차익 거래는 주가의 움직임이 없을 때 손실을 봄! "시간 가치 잠식(Time Decay)" 주가가 움직이지 않고 시간이 흐르는 것은 CB 차익거래 트레이더에게 큰 손실 CB의 경우 주가 상승과 하락에 따른 수익 잠재력이 꽤 보장되니 →전환사채를 매수할 때 잠재력에 대한프리미엄을 지불하는데 → 주가 움직임이 없으면 이같이 주가 상승/하락에 따른 수익 낼 기회가 줄어듦

(3)기초자산(주가) 변동성이 높을수록 전환사채의 가치가 높아짐 "베가": 높은 변동성에 대한 기대

서울=연합인포맥스) 19일 달러-원 환율은 일본은행(BOJ) 회의를 주시하며 1,330원대를 중심으로 거래될 것으로 예상된다.

- 1달러에 N원 → 자국통화표시법(달러가치)

이날 달러-원은 달러 강세 등을 반영해 상승 출발할 수 있다. 간밤 시장의 연준 금리인하 기대가 옅어지면서 달러가 상승했다. 연방공개시장위원회(FOMC) 회의 결과를 앞두고 월요일 오후 오버나이트 인덱스 스와프(OIS) 시장은 연준이 6월에 첫 금리인하를 단행할 가능성을 50% 미만으로 축소했다. 지난 8일만 해도 그 가능성은 65.3%를 기록했다.

외환: 외국의 통화를 포함해 외국 통화의 가치를 지니는 수표, 어음, 예금 등을 모두 지칭

환율: 외환 시장에서 결정, 이때 상품 시장과 마찬가지로 수요와 공급의 원리 적용

달러화 강세 = 달러화의 가격이 오르는 상황

원화 약세 = 원화 가격이 떨어지는 상황

환율의 변동요인

1) 통화정책, 기준 금리의 변동

- 우리나라의 기준 금리가 높아짐→우리나라 자산에 투자했을 때 얻는 수익률이 더 높기 때문에 외국인의 원화를 사려는 수요 증가 → 달러화의 공급이 증가 → 원/달러 환율은 하락 (원화 가치 상승)

- 미국 연준이 기준 금리 높일 것이라 예측 → 미국 달러화를 선호하는 사람 증가 → 달러화 수요 증가 →달러 가치 상승

2) 국제 정세

대한민국 경제는 대외 의존도가 높음.

따라서, 세계 경제가 불안정할 때에는 우리나라에 투자하려는 심리가 위축됨 → 기축통화이자 안전자산인 미국 달러화 수요 증가 → 달러 가치 상승, 원화 가치 하락

3) 무역수지

*일정 기간 동안 한 나라의 총수입과 총수출의 차이 (무역수지 흑자 / 무역수지 적자)

- 원자재 가격 급등→ 국내 수출기업이 수출품 생산에 많은 돈을 들임.. 비싸짐.. → 수출 줄어서 무역수지 적자→ 달러 공급 감소→ 달러화 가치 증가, 원화 가치 하락

미국달러 지수(달러 인덱스) = 비교적 안정적인 통화로 분류되는 6개 통화(유로존 유로, 일본 엔, 영국 파운드, 캐나다 달러, 스위스 프랑, 스웨덴 크로나)에 대한 미국 달러화의 평균적인 가치를 지수로 나타낸 지표

2022년 들어 미국 달러 지수가 상승함 = 미국이 다른 안정적 통화에 비교해 전체적으로 가치 상승

원화 가치가 떨어지면??

- 수입업자: 수입품을 높아진 원화로 사들여야 함, 더 비싼 원화로 구매(부담)

- 외환 빚이 있는 사람: 빚이 늘어남..

- 수출업자: 달러화를 벌어들이므로 같은 달러를 벌더라도 원화 환산 시 더 많은 돈을 벌게 된 것

환차익:외화 자산이나 부채를 가지고 있을 때 환율의 변동에 따라 이득을 볼 때

환차손: ~ 손해를 볼 때

연방기금금리 선물시장은 연준의 6월 금리인하 가능성을 50.7%로 봤다. 여전히 50%가 넘으나 그 가능성은 작아지고 있다. 이에 뉴욕장 마감 무렵 달러인덱스는 103.588로, 전장 대비 0.139% 상승했다. 전 거래일 서울외환시장 마감 무렵보다는 0.136% 올랐다. 간밤 미국채 2년 금리는 전장 대비 보합세를 기록했다. 10년 금리는 1.70bp 올랐다. 미국채 금리는 전장 서울채권시장 마감 대비로는 모두 상승세를 기록했다.

- 보합세(horizontal price movement): 가격의 변동폭이 크지 않아, 일정 가격을 유지하는 추세

일부 시장참가자는 FOMC 회의에서 점도표상 연내 세 차례 인하가 유지될 것으로 예상하면서도 변경되면 네 차례가 아닌 두 차례 인하가 될 가능성이 더 높다고 내다봤다. 이 같은 재료는 이날 역외 매수심리를 자극하고 달러-원에 상방압력을 더할 수 있다. 이에 따라 달러-원은 이날 1,330원대 중후반 진입을 시도할 수 있다.

- 역외세력: 금융시장에서 외국인과 같은 뜻이지만, 금융시장에서의 외국인이란 대부분 개인이 아닌 법인을 의미하므로 역외세력이라 표현한다. 주로 외환시장에서 사용되는데, 싱가포르·홍콩·뉴욕 등 해외의 외환시장에서 이루어지는 외환거래에 참여하는 세력을 가리킨다.

- 역외거래(offshore transaction)

전 거래일엔 역외 매수세가 주춤한 사이에 커스터디(수탁) 매수세가 유입해 달러-원에 상승압력을 가했다.

- 커스터디(custody; 보관, 양육권): 해외 투자자들이 한국 채권이나 주식을 거래할 때 금융자산을 대신 보관ㆍ관리해 주는 서비스

- 커스터디 매수: 투자자가 직접 주식을 매수하지 않고, 증권사에 의뢰하여 매수하는 방식. 투자자는 증권사에 매수 의뢰를 하고, 증권사는 투자자의 명의로 주식을 매수함.

시장참가자는 외국인이 지난 15일 코스피에서 1조원 넘게 순매도한 물량이 커스터디 매수로 처리된 것으로 파악했다. 전날에도 외국인은 코스피에서 847억원을 순매도했다.

결제수요 등 추격 매수세가 유입하면 달러-원 상승세를 뒷받침할 수 있다.

추격 매수: 추격해서 매수한다고 해서 가격이 오를 때 따라서 사는 것.

*주가가 이미 상승한 후에 투자자들이 늦게 매수하여 발생하는 매수세

다만 네고 등 매도물량이 나오면 달러-원 상단을 제한할 수 있다. 전 거래일에 네고가 예상보다 많이 유입하지 않았으나 역내에서 네고가 우위를 보였다.

네고는 외환 시장에서 수출 기업이 미래의 수출 대금을 확보하기 위해 미리 달러를 매도하는 거래를 의미합니다.

네고의 특징은 다음과 같습니다.

수출 기업이 미래의 수출 대금을 확보하는 데 사용됩니다. 수출 기업은 미래에 받을 수출 대금을 현재 환율로 확보하여 환율 변동 위험을 줄일 수 있습니다.

달러화 매도 거래입니다. 네고는 수출 기업이 달러를 매도하는 거래이기 때문에, 외환 시장에서 달러화 공급량을 증가시키고 원화 가치를 상승시키는 요인이 됩니다.

외환 시장 참가자들의 관심을 받는 지표입니다. 네고 물량은 외환 시장의 수급 관계를 보여주는 중요한 지표이기 때문에, 외환 시장 참가자들의 관심을 받습니다.

기사에서 언급한 내용은 다음과 같습니다.

네고 등 매도물량이 나오면 달러-원 상단을 제한할 수 있다. 네고는 달러화 매도 거래이기 때문에, 네고 물량이 증가하면 달러화 공급량이 증가하고 원화 가치가 상승하여 달러-원 환율 상승을 제한할 수 있습니다.

전 거래일에 네고가 예상보다 많이 유입하지 않았으나 역내에서 네고가 우위를 보였다. 전 거래일에는 예상보다 네고 물량이 많지 않았지만, 역내에서 네고 물량이 더 많았다는 의미입니다.

이날 시장은 BOJ 통화정책회의 결과와 엔화 등 아시아통화 등을 주시할 수 있다. 간밤 달러-엔은 전장 서울환시 마감 대비 0.01% 올랐다.

BOJ: 일본의 중앙은행

달러-엔: 1달러 당 N엔 = 엔화 대비 달러 가치

시장은 BOJ의 통화정책 전환 가능성에 대비하고 있다. 닛케이 신문은 BOJ가 17년 만에 금리를 인상해 마이너스 금리정책을 종료할 것이라고 보도했다.

또 수익률곡선통제(YCC)와 위험자산 매입도 끝낼 준비가 됐다고 전했다. 닛케이는 채권수익률 급등을 막기 위해 일본 국채를 계속 매입할 것이라고 했다.

수익률곡선통제(YCC)는 중앙은행이 장단기 금리 간의 차이를 일정 수준으로 유지하기 위한 금융 정책

YCC의 목적은 다음과 같습니다.

경제 성장 촉진: 장기 금리를 낮추어 기업의 투자를 유도하고 경제 성장을 촉진합니다.

금융 시스템 안정화: 금리 변동성을 줄여 금융 시스템 안정화를 도모합니다.

물가 안정: 목표 물가 수준을 달성하기 위해 금리를 조절합니다.

YCC의 작동 방식은 다음과 같습니다.

중앙은행은 목표하는 수익률곡선을 설정합니다.일반적으로 장기 금리는 단기 금리보다 높게 형성됩니다.

중앙은행은 채권 매입, 금리 인하 등의 정책 도구를 사용하여 목표 수익률곡선을 유지합니다.예를 들어, 장기 금리가 목표 수준보다 높아지면 중앙은행은 장기 채권을 매입하여 장기 금리를 낮춥니다.

중앙은행은 시장 상황에 따라 YCC 정책을 조정합니다.경제 상황이나 금융 시장 상황에 따라 목표 수익률곡선을 변경하거나 YCC 정책을 종료할 수 있습니다.

YCC 정책은 장점과 단점이 모두 존재합니다.

장점:

경제 성장 촉진: 장기 금리를 낮추어 기업의 투자를 유도하고 경제 성장을 촉진합니다.

금융 시스템 안정화: 금리 변동성을 줄여 금융 시스템 안정화를 도모합니다.

물가 안정: 목표 물가 수준을 달성하기 위해 금리를 조절합니다.

단점:

금융 시장 왜곡: 중앙은행의 개입으로 금융 시장의 자연스러운 기능이 저하될 수 있습니다.

재정 악화: 중앙은행의 채권 매입으로 인해 재정 악화가 발생할 수 있습니다.

부작용 발생: 장기간 YCC 정책을 유지하면 경제 시스템에 부작용이 발생할 수 있습니다.

YCC는 2010년대 이후 여러 국가에서 사용된 금융 정책입니다. 일본은행은 2016년부터 YCC 정책을 시행하고 있으며, 유럽중앙은행(ECB)도 2019년부터 2022년까지 YCC 정책을 시행했습니다.

최근 미국 연방준비제도이사회(Fed)의 금리 인상으로 인해 전 세계적인 금리가 상승하고 있으며, 이에 따라 YCC 정책의 효과성에 대한 논쟁이 일어나고 있습니다. 일부 전문가들은 YCC 정책을 종료해야 한다는 주장을 하고 있지만, 다른 전문가들은 YCC 정책을 유지해야 한다는 주장을 하고 있습니다.

이 같은 움직임에도 일부 기관은 엔화에 미치는 영향이 제한될 것으로 예상했다. 시장이 이를 선반영했다고 판단했기 때문이다.

또 시장참가자는 통화옵션시장에서 달러-엔 내재변동성 수치가 이전 BOJ 회의보다 낮다는 점에 주목했다. 이는 시장이 달러-엔 움직임이 제한될 것으로 예상했기 때문으로 분석됐다.

물론 달러-엔 내재변동성은 초단기구간에서 상승했으나 시장은 1주일물과 1개월물 수치가 이전보다 낮다는 점을 눈여겨봤다.

BOJ가 마이너스 금리, YCC, 위험자산 매입 등을 종료하더라도 시장이 선반영했다고 판단하면 달러-엔 변동성이 크지 않을 수 있다.

BOJ가 국채를 매입하고 포워드 가이던스(사전 안내지침)를 매파적으로 바꾸지 않아 시장 충격을 줄일 가능성도 제기됐다.

또 헤지펀드의 엔화 숏포지션이 축소됐으나 여전히 상당하다. 이 때문에 숏커버(매도포지션 청산)가 유입하며 엔화 변동성을 키울 수 있다.

하지만 연방공개시장위원회(FOMC) 회의결과를 앞두고 이 같은 움직임이 제한될 수 있다. 시장은 연준의 매파 스탠스를 경계하고 있기 때문이다.

이에 따라 엔화 강세 폭이 제한될 수 있다. 약세 폭도 크지 않을 수 있다. 달러-엔 150엔이 넘으면 일본 당국의 개입 경계감이 짙어질 수 있어서다. 이 때문에 통화옵션시장에서 달러-엔 내재변동성이 이전 BOJ회의 때보다 커지지 않을 것으로 예상했을 수 있다.

하지만 시장이 달러-엔 변동성 확대에 충분히 대비하지 않았다면 BOJ 회의결과에 따라 시장이 더 크게 흔들릴 가능성도 있다.

해석: 엔화 가치는 FOMC 회의결과, BOJ 회의결과, 일본 당국의 개입 등 여러 요인에 따라 영향을 받을 것으로 예상됨. 특히 시장이 달러-엔 변동성 확대에 충분히 대비하지 않았다면 BOJ 회의결과에 따라 시장 변동성이 더 커질 가능성이 있음.투자자들은 이러한 요인들을 고려하여 투자 전략을 세워야 함.

1. 엔화 강세 폭 제한 가능성:

FOMC 회의결과: 연준의 매파적인 정책 방향(금리 인상)은 달러 강세를 촉진하고 엔화 약세를 유발할 수 있습니다.

일본 당국의 개입: 달러-엔 환율이 150엔을 넘어서면 일본 당국이 엔화 약세를 막기 위해 개입할 가능성이 높아집니다.

2. 엔화 약세 폭 제한 가능성:

BOJ 회의결과: BOJ가 금융 정책을 유지하거나 완화한다면 엔화 강세 압력이 완화될 수 있습니다.

3. 시장 변동성 확대 가능성:

시장 대비 부족: 시장이 달러-엔 변동성 확대에 충분히 대비하지 않았다면 BOJ 회의결과에 따라 시장 변동성이 커질 수 있습니다.

참고:

FOMC: 미국 연방준비제도이사회(Federal Open Market Committee)의 약자. 미국 금융 정책을 결정하는 기관.

매파적인 정책 방향: 금리 인상 등 경제 성장을 억제하는 정책 방향.

개입: 중앙은행이 외환 시장에 직접 개입하여 환율을 안정화하는 행위.

내재변동성: 옵션 가격에 반영된 미래 환율 변동 가능성.

이날 호주중앙은행(RBA)의 금리결정도 있다. RBA는 금리를 동결할 것으로 예상된다.

뉴욕 차액결제선물환(NDF) 시장에서 달러-원 1개월물은 지난밤 1,334.50원(MID)에 최종 호가됐다. 최근 1개월물 스와프포인트(-2.35원)를 고려하면 전장 서울외환시장 현물환 종가(1,333.70원) 대비 3.15원 오른 셈이다. (금융시장부 기자)

제 1차 세계대전의 종전 후 경기 회복 & 금융 시장 급성장 - 광란의 20년대(Roaring Twenties)

지나치게 낙관적이었던 투자상황

1929년 10월, Black Thursday에 월가 주식 대폭락.

세계적으로 가장 긴 대공황(Great Depression).

3. 글래스-스티컬 법으로, 상업은행과 투자은행 업무가 철저히 분리됨

루스벨트의 '뉴딜 정책': 은행의 사업 규제해서 다시 경제 대참사가 일어나지 않도록 함

- 글래스-스티컬 법: 상업은행과 투자은행 업무 분리, '투자'와 '예금 대출' 업무를 분리시킴으로써 은행업과 금융에 대한 국가적 신뢰도 높이기(상업은행이 고객의 예금액으로 위험한 투자 x, 효율적인 리스크 관리 가능해짐)

4. 규제 축소 & 파생상품의 성장

제2차 세계대전. 전쟁 이후 다시 경제의 회복기.

1970s 초: 서구의 케인스주의 정책(정부가 개입하여 자본 금리를 통제하고 투자를 적극적으로 확대해 수요를 창출)으로 자본주의 황금기

1973: 중동 전쟁 (이스라엘 vs 아랍권)에서 OPEC 회원국은 석유 가격을 올림으로써 적(enemey)인 이스라엘을 지원하는 국가(ex. 미국, 일본, 캐나다, 영국 등)을 견제함 → 당시 생산위주 경제의 핵심에 있던 석유. 따라서 경제에 큰 타격.

1979: 이란의 석유 생산량 축소→ 2차 오일쇼크→ 세계의 스태그플레이션(생산성과 고용률은 떨어지는데 물가는 상승함)

+ 케인스주의에 대한 회의감.

신자연주의(Neo-liberalism): "인위적으로 정부가 통제하면 왜곡 발생. 따라서 정부의 개입 최소화되어야 함."

(1)

→ 금융 시장 규제 완화

→ 국가 간 무역인 국제화 활성화

→ 국경을 넘은 M&A

→ 시장의 성장가능성에 대한 낙관적 전망을 회복. 투자 촉진. 기업의 자본 마련이 수월해짐.

(2)

→ 규제가 완화되니, 시장의 변동성(Volatility) 증가

→ 큰 변동성을 대비하고 수익을 대비하기 위한 파생상품(: 미래의 자산 가치 변동 자체가 수익의 원천) 발전

파생상품 예시: 풋 옵션, 콜 옵션, 선물, 스왑...

파생상품 모델링: 옵션 가격 계산 방정식인 '블랙-숄즈 모형'

1975년 5월의 '메이데이(May Day)': 고객들에게 주식을 판매하는 브로킹 회사/은행이 더 이상 고정 수수료(Fixed Commission Rate)를 받지 않고 회사마다 수수료를 개별 설정 → 은행 간 경쟁 유도 & 저렴해진 수수료, 수익률 하락 → 브로커는 주식 판매뿐 아니라 직접 거래, 리서치, IB 업무까지 종합적으로 확장.

5. 하이일드 채권 시장: 1970s 큰 호황 이후 대폭 축소

1970s 말: 사업초기 중소형회사가 '좋은 시장 상황'을 믿고 하이일드 채권을 적극적으로 발행해 자본 유치.

*High Yield 채권(고위험 채권)

- High risk High return

- Junk Bond

- 신용평가 회사(무디스, S&P, 피치 등)에서 제공하는 등급이 BBB - Baa3 미만인 저신용 채권

이중 핵심은 판매 과정에서 원금 손실 가능성을 설명한 내용이 담긴 '녹취'다. 2021년 3월 금융소비자보호법(금소법)이 시행되면서 은행들은 '설명의무위반'을 막기 위해 판매과정에 대한 녹취를 진행했다고 밝히고 있다. 해당 녹취본은 조사를 위해 금감원에 모두 제출한 상태다.

특히 국민은행은 인공지능(AI) 스피커를 활용해 상품에 대한 구체적인 설명을 진행하고 이를 녹취한 것으로 확인됐다. 판매원이 설명할 경우 일부 설명조항이 실수로 누락되거나 부정확한 발음 등이 문제될 소지가 있어 정확하고 실수가 없는 AI를 도입했다는 설명이다.

반면 홍콩ELS 피해자 모임에서는 녹취는 단순히 약관만 읽는 절차이기 때문에 실제 판매과정에서 원금손실 가능성을 고의로 누락하거나 충분히 설명하지 않을 경우 문제가 될 수밖에 없다고 주장한다.

홍콩ELS 투자자 중 90%가 달하는 재가입자(재투자자) 논란도 다시 도마위에 올랐다.이미 수익을 한 차례 이상 달성하고 다시 재가입한 이들이 원금 손실 가능성을 몰랐다고 보기 어렵다는 게 은행권 지적이었다.

불완전판매가 문제라면 소비자가 손실 가능성을 보다 잘 인지하도록 유도하는 것이 정부의 역할인데, 상품 판매 자체를 막으면 소비자 선택권이 침해받고 금융산업이 위축된다는 이유에서다.

은행을 찾는 고령자들은 은행에서 판매하는 금융상품을 안전하다고 알고 있는 경우가 많은데, 홍콩H지수 ELS와 같이 손실이 발생하면 '배신감'을 느낄 수 있다는 것이 이복현 원장의 설명이었다. 다만 이복현 원장은 "(ELS 판매를) 전면 금지할 경우 (소비자의) 선택권을 침해할 수 있기 때문에 소규모 점포에서 ELS를 판매하는 게 바람직한지, 혹은 자산관리(WM) 조직이 있는 은행 창구를 통해서만 판매하는 게 바람직한지 종합적으로 고려하고 있다"고 했다.

금융 취약계층에 대한 실질적인 보호장치가 정착되기 전까지 은행에서의 파생금융상품 판매를 잠정 중단하는 정책도 신중하게 고려할 필요가 있다”고 했다.

은행권의 올해 자산관리(WM) 부문 수익 부진이 불 보듯 뻔한 상황

불완전판매 개연성 문제가 불거져 고위험·고난도 상품을 취급하는 것 자체에 당국과 여론의 따가운 눈초리

대규모 원금손실이 터진 펀드판매 후유증으로 ‘고위험·고난도 상품 불완전판매’ 낙인이 찍혀 당분간 마진이 적은 원금보장 상품판매로만 풀칠해야 하기 때문

원금보장 파생상품을 중심으로 한 WM 영업 포트폴리오를 재구성

원금보장 파생상품으론 파생결합사채(ELB)와 기타파생결합사채(DLB), 주가지수연동예금(ELD), 수시입출금식 특정금전신탁(MMT) 등

퇴직연금 상품으로 많이 활용되나 일반적인 증권 투자 재테크 수단으로선 메리트가 적어 수요가 많지 않다.

“지난 2021년 금융소비자보호법 시행 이후 설명의무 등이 대폭 강화됐는데 불완전판매 개연성을 이유로 원금손실 가능성이 있는 상품판매 자체를 차단하는 건 불합리한 방향”이라고 짚었다.

불완전판매는 금융회사가 고객에게 금융상품을 판매할 때 필요한 정보를 충분히 알리지 않거나, 고객의 투자성향을 고려하지 않고 상품을 판매하는 것으로, 고객이 큰 손해를 볼 수 있음

- 적합성 원칙 강화: 적합성 원칙은 고객이 상품을 이해하고 해당 상품이 고객의 투자 성향과 목표에 부합하는지를 고려하여 적합한 상품을 권장하는데 중점을 둘 것 (고객의 투자 성향과 위험 감수 능력에 따라 상품을 선별하고 고객에게 추천)

- 설명 의무 강화: 금융기관은 상품의 구조, 위험성, 수익 기대치, 원금 손실 여부 등에 대한 설명을 고객에게 충분히 제공

- 교육 및 정보 제공

- 감독 및 규제 강화 by 금감원

불완전 판매에 따른 위험 사례

1. 동양증권의 사례

지난해, 동양증권이 "높은 이자를 준다"며 동양그룹 계열사 채권을 고객들에게 팖. 그러나 판매한 채권의 대부분은 부도위험이 높은 투자부적격 등급이었고, 이에 대한 충분한 설명을 듣지 못한 많은 고객들이 피해를 입음. 이로 인해 동양그룹이 법정관리에 들어가면서 수천 명의 개인투자자들이 상당한 피해를 입음.

2. 펀드와 주가연계증권 (ELS)

펀드와 주가연계증권(ELS)은 은행 예금이나 적금과 다르게 원금을 보장하지 않는 금융상품으로, 수익을 추구하는 목적으로 투자됩니다. 그러나 이러한 상품에 대한 위험성과 수익 기대치를 이해하지 못한 투자자들이 종종 손실을 겪습니다. 이로 인해 불완전판매로 인한 분쟁이 발생할 수 있습니다.

"증권사가 투자자 성향을 미리 파악하지 않은 채 펀드를 권유했고, 투자자 손실을 키울 수 있는 총수익스와프(TRS) 계약 구조를 제대로 설명하지 않는 등 불완전 판매가 이뤄졌다"고 판단했다.

당시 KB증권은 지점에 찾아온 보람상조 직원에게 총 3개의 상품을 추천했고, 보람상조는 위험성이 더 낮은 펀드들 대신 라임 펀드를 최종 선택했다.

KB증권이 펀드의 부실함과 위험성을 충분히 알면서도 '안전한 펀드'라고 강조하고, TRS 구조에 따른 손실 확대 가능성까지 감췄다는 취지였다.

KB증권은 책임을 부인했다. 그러면서 "레버리지 이용 상품이 고수익·고위험 상품인 것은 '일반 상식'이다. 설명도 자세히 해줬다"며 "투자자가 펀드 제안서를 대략이라도 읽어봤다면 착오를 해결할 수 있었을 것"이라고 맞섰다. 보람상조와 라임운용 사이에서 중개행위만 했을 뿐, 자신들은 계약 당사자가 아니란 주장도 펼쳤다.

다만 "펀드를 팔 때 '적합성 원칙'을 지키지 않았다"며 KB증권의 '불완전 판매' 책임을 인정했다. 적합성 원칙이란 금융사가 투자목적·경험·재산 등 투자자 특성을 파악하고, 그에 맞게 투자를 권유해야 한다는 의무다. KB증권은 상품부터 먼저 권유한 뒤, 가입 계약 직전에서야 투자성향 확인서를 받아 문제가 됐다. 보람상조 측의 기존 성향과 크게 다른 상품은 아니라고 해도, 투자를 새로 권유할 땐 미리 투자성향을 파악하는 절차를 지켰어야 한다는 것이다.

아울러 레버리지의 위험성과 우선변제권에 대한 설명도 일반투자자인 보람상조 재무직원 등의 수준에 맞춰 구체적으로 설명했어야 한다고 짚었다.