자본시장이 균형상태를 이룰 때 자본자산의 '기대수익'과 '위험'의 관계를 나타냄

->주식, 채권, 등의 자본자산의 수익률 (yield)과 위험 (risk)과의 관계를 도출

보통 기대수익과 위험은 trade off 관계..

CAPM의 SML(security market line)

총 기대수익률 = 무위험이자율 + (Market-Risk Premium)*종목의 시장 민감도

CAPM은 위험자산의 초과수익률이 어떻게 되는가에 대해서만 말함 → 무위험이자율이 어떻게 결정되는지는 설명x

CAPM의 구성요소

1. 기대수익률 (Expected Return): 특정 주식 종목의 기대수익률

2. 무위험 이자율 (risk-free rate): 채무불이행 할 위험이 없는 자산들의 수익률(보통 국채 (Treasury Bond) 의 수익률)

3. 시장 포트폴리오(Portfolio)의 기대수익률: 보통 KOSPI 지수, S&P 500 지수 와 같은 지수의 수익률

Market Risk Premium = Expected Return - Risk-Free Rate

===> 위험을 감수하는 대신 얻는 추가적인 수익

4. 베타 (Beta): 특정 주식이나 기업의 '민감도'. 시장 변동에 따라 주식이 얼마나 민감하게 반응하는지 보여줌

(체계적 위험을 나타냄)

CCAPM

Consumption Capital Asset Pricing Model: 소비-자본 자산가격 결정모형.

'Consumption-Based':

'자산에 대한 투자' = 현재 당장 소비하는 것을 희생, 미래의 희생을 늘리려는 의지.

즉, 현재 소비의 한계효용보다, 미래 소비의 한계효용을 높게 보는 것.

소비효용함수를 가지고 할인율에 적용. --> 효용 극대화 문제를 풀자

무위험이자율과 위험자산 기대수익률도 동시에 같이 결정함 -> CAPM보다 내적으로 일관성 있는 모형

CAPM에서는 상수처럼 취급한 무위험이자율 r_f.

CCAPM에서는 새로운 랜덤변수로 두어서 함께 추정해줌

이자율 변화에 대한 확률과정을 명시적으로 도입

즉 이자율 역시 시간에 따라 변화하고, 이자율 변화 패턴을 파악하면 [할인율*미래가격]으로 현가를 구할 수 있음

다기간모형에서 불확실성 고려할 수 있음 -> 실질이자율곡선 도출 가능

*물결표시: RV / 확률과정을 따르는 변수

**횡단면적 위험: 특정 시점에서 서로 다른 자산들이 얼마나 다르게 움직이는지를 나타내는 위험

==> 효용함수의 감마(상대적 위험 기피도)가 높은 사람은:

(1) EIS가 낮다, 시계열적으로 consumption smoothing하려는 의지가 강하다

(2) 효용함수의 아래볼록성이 강함(곡도가 높음)-> 특정 시점에서 자산수익의 횡단면적위험을 회피하는 성향이 강함

-> 투자수익률이 높은 상태에서 얻는 소비와 투자수익률이 낮은 상태에서 얻는 소비 간 격차를 싫어한다

-> (b/c) 서로 다른 소비에서 얻는 평균적 효용 << 두 소비의 중간지점에서 얻는 효용

즉, 투자 포트폴리오를 구성할 때 개별 자산들의 수익률 변동성뿐만 아니라 자산 간 상관관계도 고려해야 함

다시 정리.----

효용함수의 감마 계수

(1) 시계열적 consumption smoothing

(2) 특정 시점에서 상태별 consumption smoothing

--- 헷갈려서 두 모수를 애초에 다르게 설정하는 경우가 있음.

https://m.blog.naver.com/j9fbm93/221978017413

CAPM (자본자산 가격결정모형)이거에 대해 공부해보자!

이웃님들 반가워요~~ 즐거운 월요일 보내고 계신가요~? 오늘 날씨가 정말 정말 좋은데요 그래서 오늘도 아...

blog.naver.com

CCAPM은 무엇인가?

어디에 쓰이는가? 왜 필요한가? 다른 가격결정 모형에 비해 주목하는 점이 무엇인가?

*이하 접은 글은 gpt로 작성됨

소비 기반 자본자산 가격 모델(Consumption Capital Asset Pricing Model, CCAPM)은 전통적인 자본자산 가격 모델(CAPM)을 확장한 모델로, 자산 가격을 소비자의 소비 습관과 관련짓는 경제 이론입니다. 이 모델은 자산의 위험 프리미엄이 소비의 변화와 연관되어 있다고 가정합니다.

CCAPM의 주요 개념과 구성 요소

- 소비 기반 접근법:

- CCAPM은 소비자의 소비 패턴을 자산의 가격 결정에 사용합니다.

- 소비는 시간이 지남에 따라 변할 수 있으며, 이러한 변화는 경제적 상태와 밀접하게 연결됩니다.

- 효용 함수 (Utility Function):

- CCAPM은 소비자의 효용을 극대화하는 것을 목표로 합니다.

- 효용 함수는 소비의 증가가 소비자의 효용(행복 또는 만족)을 증가시키는 정도를 나타냅니다.

- 할인 요인 (Discount Factor):

- 미래의 소비는 현재 가치로 환산됩니다.

- 할인 요인은 미래의 불확실성을 고려하여 현재 가치로 환산하는 데 사용됩니다.

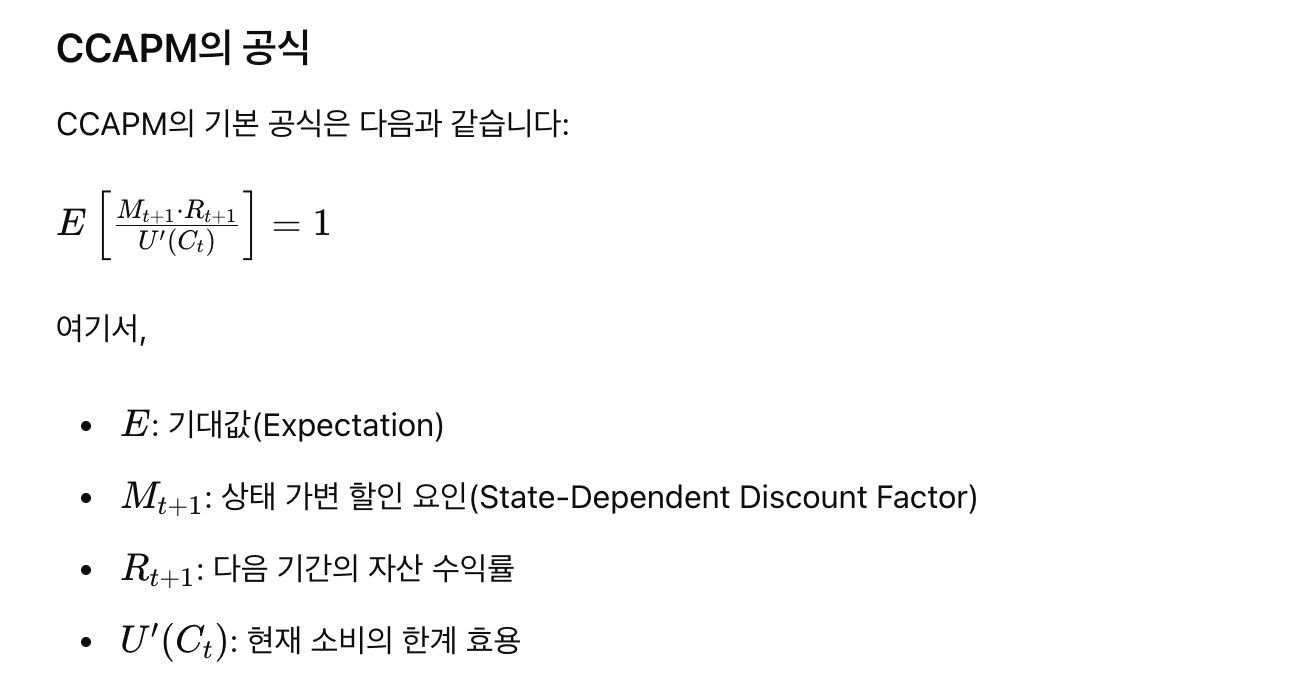

- 상태 가변 할인 요인 (State-Dependent Discount Factor):

- 경제 상태에 따라 할인 요인이 변할 수 있습니다.

- 이는 자산 가격에 영향을 미치는 중요한 요소입니다.

이 공식은 자산의 기대 수익률이 소비의 한계 효용에 비례해야 함을 의미합니다.

CCAPM의 활용

- 자산 가격 결정:

- CCAPM은 자산의 공정한 가격을 결정하는 데 사용됩니다.

- 자산의 위험 프리미엄은 소비의 변동성에 따라 결정됩니다.

- 위험 관리:

- CCAPM은 투자자가 소비의 불확실성에 대해 어떻게 반응하는지를 이해하는 데 도움이 됩니다.

- 이를 통해 투자자는 자신의 포트폴리오를 더 효과적으로 관리할 수 있습니다.

- 경제 분석:

- CCAPM은 소비 패턴과 자산 가격 간의 관계를 분석하는 데 유용합니다.

- 이는 경제 정책 결정에 중요한 정보를 제공합니다.

CCAPM의 한계

- 모델의 단순화:

- CCAPM은 현실의 복잡성을 완벽하게 반영하지 못할 수 있습니다.

- 특히, 모든 소비자가 동일한 효용 함수를 가진다고 가정하는 것은 비현실적입니다.

- 데이터 요구:

- CCAPM을 적용하려면 정확한 소비 데이터가 필요합니다.

- 이는 실질적인 분석에서 도전 과제가 될 수 있습니다.

- 리스크 요인:

- 모델은 주로 소비의 변동성에 의존하기 때문에, 다른 리스크 요인을 충분히 반영하지 못할 수 있습니다.

'Finance > Basic' 카테고리의 다른 글

| GVA vs GDP (0) | 2024.05.16 |

|---|---|

| 재정수지, 국제수지(⊂경상수지⊂상품수지⊂무역수지) (0) | 2024.05.16 |

| [채권] 채권수익률 / 만기수익률 / 요구수익률 / 시장이자율 (0) | 2024.05.09 |

| [커리어] 원자재 트레이딩 w/ AI, 데이터분석 (0) | 2024.04.27 |

| 옐런도 환율 우려…원달러 1370원대로 '뚝' (2024. 04. 18) (0) | 2024.04.20 |